Doplnkové dôchodkové sporenie k I. pilieru dôchodkového poistenia ako sme uviedli v predchádzajúcich častiach pozostáva z trojstupňového kumulovaného spôsobu navyšovania úspor prostredníctvom:

a) vlastných príspevkov sporiteľa (obdoba súčasného III. piliera)

b) príspevkov štátu z odvodov do SP (sociálna poisťovňa = prispôsobený súčasný II. pilier)

c) príspevkov zamestnávateľa (súčasný III. pilier)

Teda uvedené sporenie je v podstate totožné so sporením sporiteľa v II. a III. pilieri.

Preto je nenapadnuteľné z pohľadu dodržiavania súčasnej legislatívy.

Urobili sme všetko pre to aby sme predišli sporom o navyšovanie peňazí na úkor štátu – teda ostatných daňových poplatníkov v novom sporení a nezadali podnet na možné odmietnutie takéhoto projektu.

V nasledujúcich prehľadoch porovnávame výsledok sporenia v súčasnom systéme s nami navrhovaným sporením v DDS k I. pilieru.

Zobrazené mesačné vklady prispievateľov ako aj úspory sporiteľov sú skôr orientačné, keďže nezohľadňujú postupné navyšovanie vkladov kopírujúcich postupný rast odvodov do II. piliera (zo 4% na 6%) ani prirodzený rast priemerných miezd, teda postupné navyšovanie peňažných príspevkov vypočítaných zo zásluhových odvodov do sporenia ale iba priemer za (a nie po) 40 rokoch sporenia.

Predpovedať o koľko sa zvýši životná úroveň po 40 rokoch by bolo nezodpovedné.

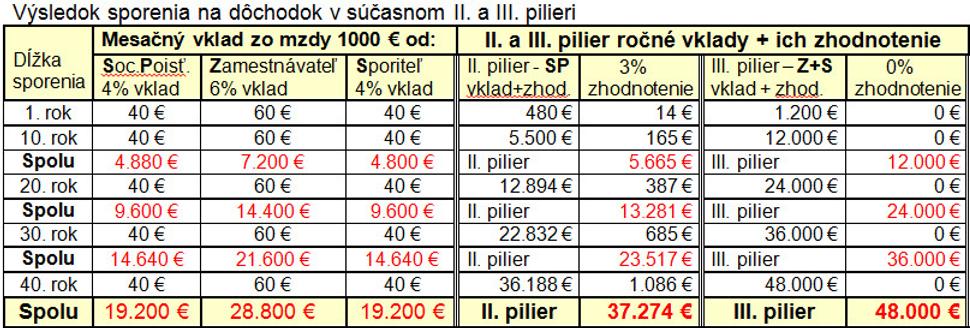

V prvom prehľade sú vykázané úspory v súčasnom II. pilieri s predpokladaným navýšením zhodnocovania úspor v súčasnom systéme až na priemernej úrovni 3% (doposiaľ je vykazované iba 2,4% priemerné zhodnocovanie) pričom sme ale nezohľadnili priemernú infláciu 1,8%, ani poplatky so sporením spojené, ktoré tieto úspory každoročne zároveň znehodnocujú.

V III. pilieri sme nezapočítali žiadne zhodnotenie, keďže nebolo vykazované doposiaľ ani na úrovni inflácie a preto podrobnosti DDS-ky taja, teda nevieme, či sa pohybuje v + plusových alebo v – mínusových číslach. A ak by aj bolo priemerné zhodnotenie na úrovni 1,8% inflácie (čo je len málo pravdepodobné), tak sa o žiadne zhodnocovanie úspor v skutočnosti nejedná.

Avšak v rozpore so súčasnou realitou sme zarátali aj plný 6% vklad zamestnávateľa (v priemere sa pohybuje na úrovni cca 2?% túto štatistiku sme nenašli) a nadsadený 4% vklad sporiteľa do sporenia, hoci v skutočnosti zamestnanci – sporitelia vo väčšine prípadov prispievajú iba symbolicky (možno na úrovni 1%) lebo viac nemusia a ani nemajú dôvod. Väčšinou v III. pilieri sporia iba tí, ktorým zamestnávatelia prispievajú aspoň nejaké malé %, inak sa v III. pilieri sporenie neodporúča a nevyplatí lebo by sa jednalo o znehodnocovanie vlastných peňazí sporiteľov.

V skutočnosti aj zamestnanci vkladajú len takú minimálnu sumu, ktorá im vyplýva zo zmluvy lebo ich nič nemotivuje vkladať viac ako minimum stanovené zamestnávateľom.

V tabuľke je teda znázornený maximálny možný vklad zamestnávateľov a sporiteľov, ktorý v súčasnosti neexistuje a asi nikdy takto fungovať nebude. Takto zámerne nadhodnotený výsledok sporenia v II. a III. pilieri nám slúži iba na porovnanie s rovnakou ale už reálnou výškou možných príspevkov v našom DDS k I. pilieru.

Výsledkom je, že po 40-tich rokoch sporenia v II. pilieri pri nadsadenom 3% zhodnocovaní a rovnakom 4% vklade zo stanovených odvodov sporiteľa 19 200 € na úkor solidárnych dôchodkov z I. piliera sú dosiahnuté úspory sporiteľa vo výške 37 274 €.

Výsledok sporenia v III. pilieri po 40-tich rokoch sporenia je 48 000 € a pozostáva iba z vkladu sporiteľa 19 200 € a z príspevkov zamestnávateľa 28 800 €.

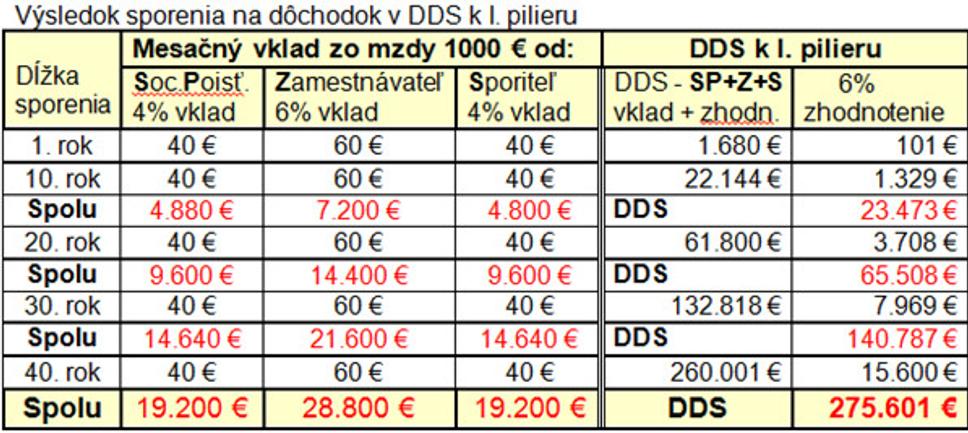

V nami navrhnutom DDS k I. pilieru sme spojili všetky v súčasnosti povolené, teda legislatívne prípustné príspevky, ako aj poskytované úľavy z daní a odvodov a iné aj doposiaľ poskytované výhody zo sporenia v II. a III. pilieri do jedného skutočne efektívneho sporenia na dôchodok.

V danom prípade pri rovnakých vstupoch ako v predchádzajúcom výpočte je reálny výsledok sporenia v DDS k I. pilieru viac ako 3x násobne vyšší. Prečo je tomu tak?

Dôvodom je najmä niekoľkonásobne vyššie zhodnocovanie úspor na základe navrhnutého nového motivačného spôsobu odmeňovania správcov, teda výberu oveľa výkonnejších investičných fondov. Podrobne som sa tým zaoberal v predchádzajúcej časti série článkov.

Z uvedených dôvodov vaše výsledné úspory môžu byť až 14x vyššie ako bol váš osobný vklad do sporenia. Neveríte?

Keďže výsledok vyzerá neuveriteľne, resp. nadhodnotený (aj my sme boli spočiatku prekvapení) a reakcie niektorých kritikov vopred odsudzujúcich nové riešenia vychádzali iba z intuície o nemožnosti dosiahnutia takéhoto výsledku, preto vám ponúkam možnosť prepočítať si, či je pravda to, čo uvádzame a tvrdíme.

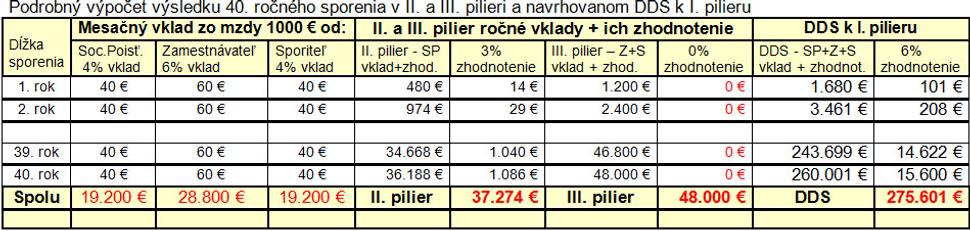

Stačí spočítať mesačný príspevok od SP 40 €, od zamestnávateľa 60 € a od sporiteľa 40 € = spolu 140 € x 12 mesiacov = ročné príspevky vo výške 1 680 €. A 6% z 1 680 € tvorí 100,8 € zhodnotenie, zaokrúhlene 101 €. Teda ročný výsledok takéhoto sporenia je 1 781 €.

V ďalšom roku k výške vykazovaných úspor 1 781 € znova pripočítame príspevky v rovnakej ročnej výške 1 680 € = 3 461€ + 6% zhodnotenie vo výške 208 € = úspory dosiahnuté po 2 rokoch sporenia vo výške 3 669 €, atď. Ako pomôcka vám môže poslúžiť aj táto jednoduchá tabuľka, ktorú si vyplníte do ktorej si môžte zakomponovať aj vami dosahovaný nižší, či vyšší priemerný zárobok.

Pre objektívnosť musíme aj tu podotknúť, že infláciu 1,8% za 40 rokov sme ani u nášho sporenia neodpočítali. Dôvodom nie je nadhodnotenie výsledku ale na základe v predchádzajúcom blogu preukázané nie 6% ale viac ako 8% dlhodobé priemerné zhodnocovanie úspor v ponúkaných indexových fondoch.

A aj keby zhodnocovanie nedosiahlo požadovanú výšku, napriek tomu výsledná suma je značne podhodnotená lebo tak ako sa budú zvyšovať mzdy o to vyššie budú aj odvody a zároveň sa o 1/3 onedlho zvýši povolené % príspevkov od SP zo 4 na 6% a teda rovnako aj maximálny vklad od SP a sporiteľa v našom sporení. Teda optimálne navýšenie úspor pri možných plných príspevkoch do sporenia po 40-tich rokoch je oveľa vyššie a ak by sme ho tu premietli už by nás asi mnohí považovali ozaj za pometencov.

Samozrejme, že takýto výsledok sa dostaví iba zodpovedným sporiteľom a prispievateľom do sporenia v maximálne povolenej (podporovanej) výške počas 40 ročného sporenia. K dosiahnutiu tohto cieľa DDS k I. pilieru na rozdiel od súčasného sporenia v II. a III. pilieri vytvára vysoko motivačné prostredie, návody a podmienky, ktoré to poctivým sporiteľom umožnia. Každý si je pánom svojho osudu, preto tu v tomto sporení dostane možnosť iba sám, bez direktívnych podmienok štátu, či zamestnávateľa sa rozhodnúť ako chce prežiť svoj život po dosiahnutí dôchodkového veku. Či bude každý rok čakať na prekvapenie v podobe 8 € prilepšenia k nízkemu dôchodku a počúvať oplzlé reči politikov ako im chcú dopriať to najlepšie čo môžu alebo si budú žiť svoj vlastný na nikom nezávislý šťastný život aj v dôchodku na úrovni dôchodcov ostatných vyspelých štátov.

Položme si teda znova omieľanú otázku – prečo by si mal sporiteľ sporiť v DDS k I. pilieru? Napr. preto, lebo.:

si bude sporiť z vlastných peňazí v najlepšom sporiacom produkte aký mu trh ponúka

má motiváciu – 100% navýšenie svojho vkladu o príspevok od SP

sporiť v núdzi zaň môže aj príbuzný, či známy

môže si svoje úspory kedykoľvek vybrať a pritom nestratí ani cent z dôchodku od SP

ak začne sporiť má predpoklad až 100% navýšenia úspor o zhodnotené peniaze aj od zamestnávateľa, ktoré mu už nik nezoberie aj keby si predčasne vybral svoje úspory

iba ½ nákladov za správu peňazí a ich investovanie

3x vyššie zhodnocovanie všetkých peňazí

už žiadne poplatky komerčným poisťovniam za vyplácanie dôchodkov

obrovský výber možností ako sporiť a optimálne naložiť s úsporami pred aj počas dôchodku, bez zbytočnej byrokracie a úradmi vyprodukovanými nezmyselnými obmedzeniami

atď.

Teda ak to povieme lopaticky – pejoratívne a úprimne – iba zadubenec si nezriadi účet v takomto lukratívnom sporení a aj ten má možnosť sa spýtať múdrejších a znalých problémov. Samozrejme všetko môže byť úplne inak. Stačí ak pri tvorbe nových zákonov znova bude mať na vrch korupčné prostredie a byrokratický škriatok všemocného štátneho úradníka, ktorý znova zvíťazí nad bežným v podstate bezvýznamným a bezbranným človekom – sporiteľom a budúcim dôchodcom.

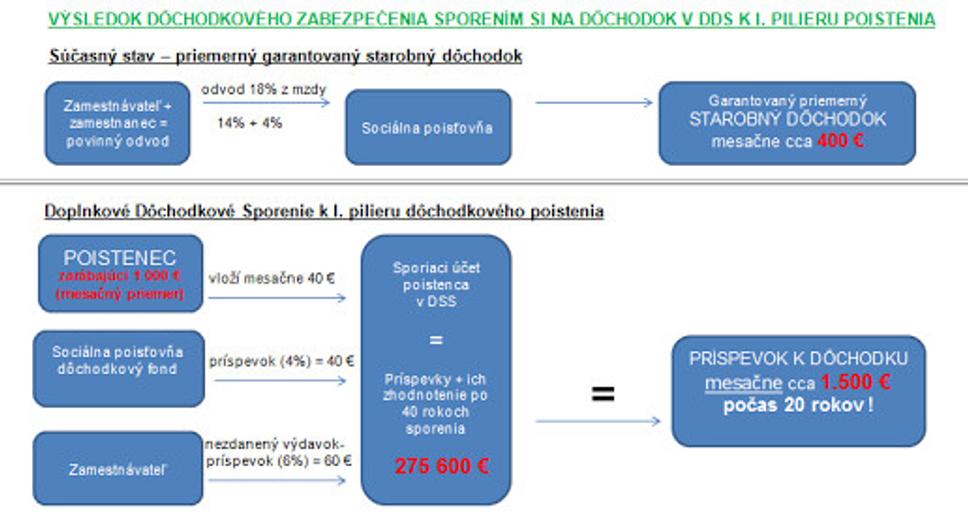

Aj keď konečný výsledok - úspora 275 600 € ponechaných na sporiacom účte a rozdelených na 20 - ročné mesačné príspevky k dôchodku (jedna z možností čerpania dôchodku) tvorí iba 1 148 €, do vykazovanej sumy cca 1 500 € zo sporenia boli odhadom zarátané aj ďalšie príjmy na sporiacom účte vykázané z pokračujúceho vysokého každoročného zhodnocovania nasporenej peňažnej čiastky v dôchodku.

Z uvedeného vyplýva, že dôchodca by mohol na základe zavedenia nového spôsobu sporenia poberať v dôchodku možno aj vyššie príjmy ako keď bol zamestnaný 1 500 € zo sporenia + 400 € z I. piliera = 1 900 €. Pričom ak sa dôchodca rozhodne poberať v dôchodku iba 6% úrok z pokračujúceho ročného zhodnocovania nasporenej sumy = 15 600 €, jeho mesačné dôchodky, iba z tzv. doplnkových dôchodkových úspor budú vyplácané počas 20, 30 ... X rokov (koľko si stanoví) v mesačnej výške 1 300 € (viď predchádzajúcu tabuľku - dosiahnutý stav v 6% zhodnocovaní úspor po 40-tom roku sporenia) + dôchodok cca 400 € (súčasný stav) z I. piliera, teda spolu 1 700 €. Takto môže dôchodca celú úsporu 275 600 € použiť buď neskôr na navýšenie svojich mesačných príjmov, vybrať, či ponechať na dedenie.

A napr. aj 45 ročný poistenec iba I. piliera si ešte môže začať sporiť do dôchodku (65? rokov) a nasporiť 65 000 € (teda oveľa viac ako v terajšom II. či III. pilieri za 40 rokov sporenia).

Samozrejme že do tohto sporenia sa budú môcť presunúť aj terajší sporitelia II. a III. piliera tak aby neboli ukrátení o svoje doposiaľ nasporené peniaze. Vklad, ktorý si doposiaľ nasporili im okamžite začne produkovať viac peňazí z ich niekoľkonásobne vyššieho zhodnocovania a bude podliehať rovnakým podmienkam.

V nasledujúcej časti vám vysvetlím aké rozsiahle možnosti rozhodovania a narábania so svojimi úsporami na dôchodok by mohol mať začínajúci a pokročilý dôchodca.